English

English

Dai Pagamenti tradizionali ai pagamenti digitali

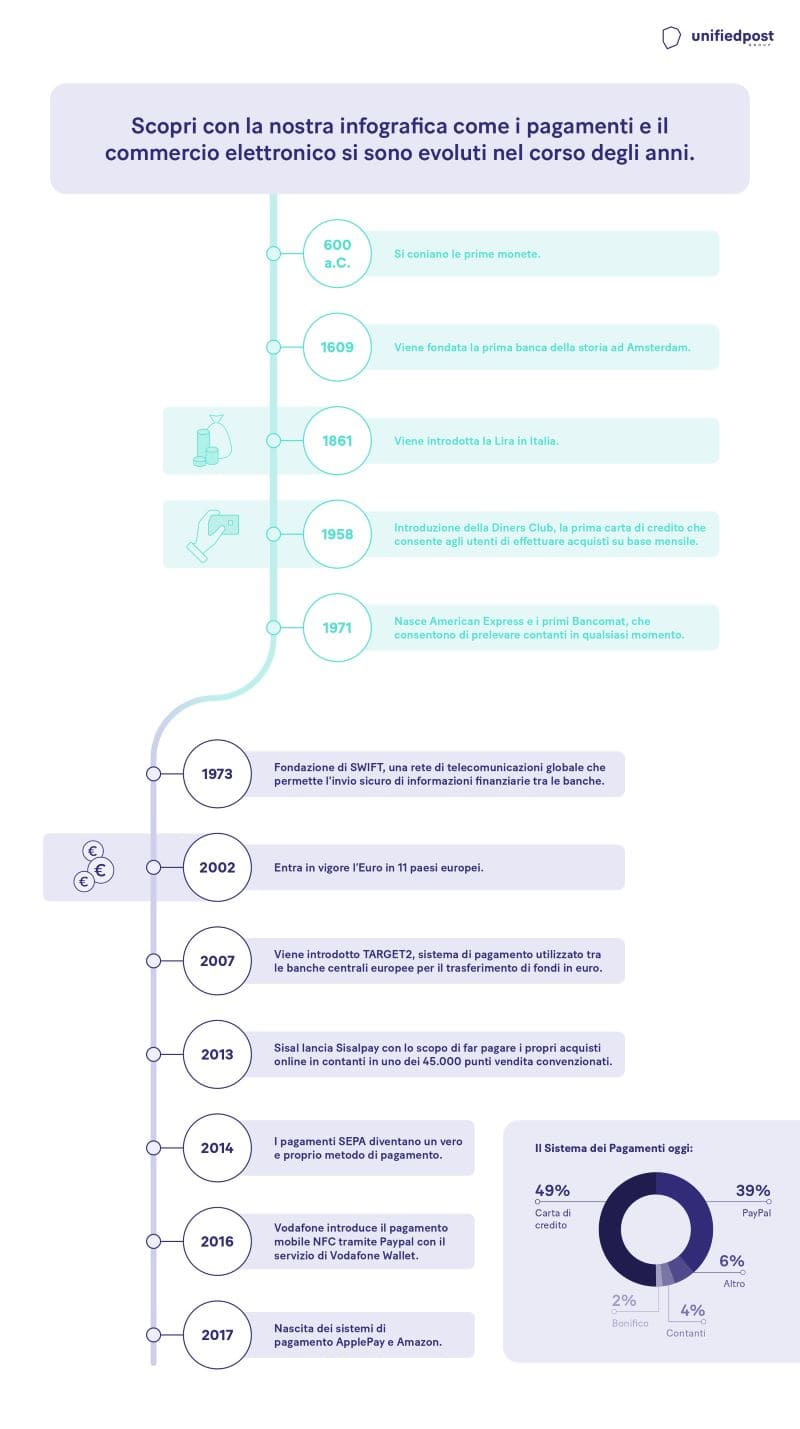

L’evoluzione dei sistemi di pagamento è strettamente legata alla diffusione e alla sistematizzazione del commercio. Nell'antichità c'era il baratto, o lo scambio di metalli preziosi, fino al conio delle prime monete nel 700 a.C.

Nel Medioevo si assiste alla nascita delle prime banche. Nel 1609 viene fondata ad Amsterdam la Amsterdamsche Wisselbank, prima banca della storia che aveva una doppia funzione: da un lato prendeva in deposito le principali monete internazionali e, dall'altro, incassava tramite una lettera di cambio (antenato del bonifico), documento che accertava e abilitava i versamenti.

Nel 1950 in America viene sperimentata la prima carta di credito, accettata da una trentina di ristoranti newyorkesi, che permetteva agli utenti di effettuare pagamenti alla fine del mese. È nel 1971 che nascono le vere e proprie carte di credito ed i primi circuiti, come ad esempio, American Express, Mastercard e l’attuale Visa.

Con l'avvento del 2000, l'innovazione tecnologica e la globalizzazione hanno accelerato l'evoluzione dei sistemi di pagamento. Fino all'introduzione dell'Euro, infatti, i metodi di pagamento più diffusi sono:

- Contante, che garantisce riservatezza rispetto all’utilizzatore e facile gestione.

- Assegno, servizio di pagamento documentale, che prevede la presenza di documenti cartacei per il completamento del trasferimento del pagamento.

- Carta di Credito, consente di effettuare pagamenti o prelievi di contanti, addebitando l’importo solo in un momento successivo, in un'unica soluzione o anche a rate. Le carte di credito prevedono generalmente un limite di spesa mensile

- Bancomat (carta di debito) permette di fare acquisti o prelevare contanti con l’addebito degli importi direttamente sul conto corrente dell’intestatario della carta. L’utilizzo della carta è possibile quindi soltanto se sul conto vi è la disponibilità di denaro.

- Carta prepagata consente come le altre di fare acquisti o prelevare contanti, nei limiti della somma versata in anticipo all’istituto che ha emesso la carta stessa. Quando esauriscono i soldi, si può ricaricare anche senza avere un conto corrente.

Lo sviluppo della tecnologia ha accelerato l'evoluzione dei sistemi di pagamento, creando il nuovo concetto di Digital Payments. Rientrano in questa categoria tutte le operazioni che vengono effettuate tramite mezzi elettronici o addebito diretto sul conto corrente.

Con l'Euro si dà il via all'evoluzione dei pagamenti digitali

Con l'introduzione dell'Euro iniziano a diffondersi nuovi metodi di pagamento, come Sisalpay, per consentire agli e-shopper italiani di pagare i loro acquisti online in contanti in uno dei migliaia punto vendita partner, e vengono perfezionati i pagamenti SEPA.

Il ventesimo secolo si apre, quindi, con l'affermazione di nuove metodologie di pagamento. Come già accennato nel 2013 viene lanciato Sisalpay e nel 2014 i pagamenti SEPA diventano un vero e proprio metodo di pagamento.

Nel 2016 i clienti Vodafone, sono in grado di effettuare pagamenti mobile NFC attraverso Paypal con il servizio di Vodafone Wallet

Nel 2017, con l'ingresso di Applepay e Amazon si sancisce l'inizio di una nuova era, quella dei pagamenti Digitali.